- 「つみたてNISAは30代からでも遅くない?」

- 「投資ってむずかしそう?」

- 「どのくらいお金が増えるのか知りたい」

30代で子育てをしていると、子どもの教育費や老後への備えなど、将来のお金の不安がじわじわ膨らみますよね。

じつは私も、子どもが2人いるなかで「教育費・老後資金・今の生活費まで、すべてまかなえるのか?」と漠然とした不安を抱えていました。

そこではじめたのが、つみたてNISAです。

結論からいうと、30代からでもつみたてNISAをはじめるのは遅くありません。

教育費のピークである大学まで約10年、自分の老後まで約30年の運用期間があり、時間という武器でゆっくりお金を増やせるからです。

この記事ではつみたてNISAの概要、30代ではじめるメリット・デメリット、具体的なシミュレーションについて解説します。

この記事を読めば、つみたてNISAの制度を理解したうえで、30代からでも遅くない理由がわかります。

つみたてNISAとは?

つみたてNISAとは、長期・積立・分散投資を支援するための非課税制度です。

金融庁が定める要件を満たした商品で投資をおこなう制度

運用で得た利益がずっと非課税になる

2018年にはじまった「つみたてNISA」は、2023年に「新NISA」へ移行しました。

新NISAには、コツコツ積み立てる「つみたて投資枠」と、個別株や投資信託なども買える「成長投資枠」の2つの枠があり、併用も可能です。

新NISAでは、運用で得た利益が無期限で非課税になります。

つみたて投資枠は年間120万円、成長投資枠は年間240万円で、年間で投資できるのは合計360万円です。

つみたて投資枠で購入できる商品は、金融庁が「長期・積立・分散投資に適している」と認めたものだけに限定されています。

手数料が安く、運用実績の安定した商品が揃っているので、投資初心者でも安心して選べますよ。

30代で「将来のためにコツコツ増やしたい」と考えている人には、まずつみたて投資枠からはじめるのがおすすめです。

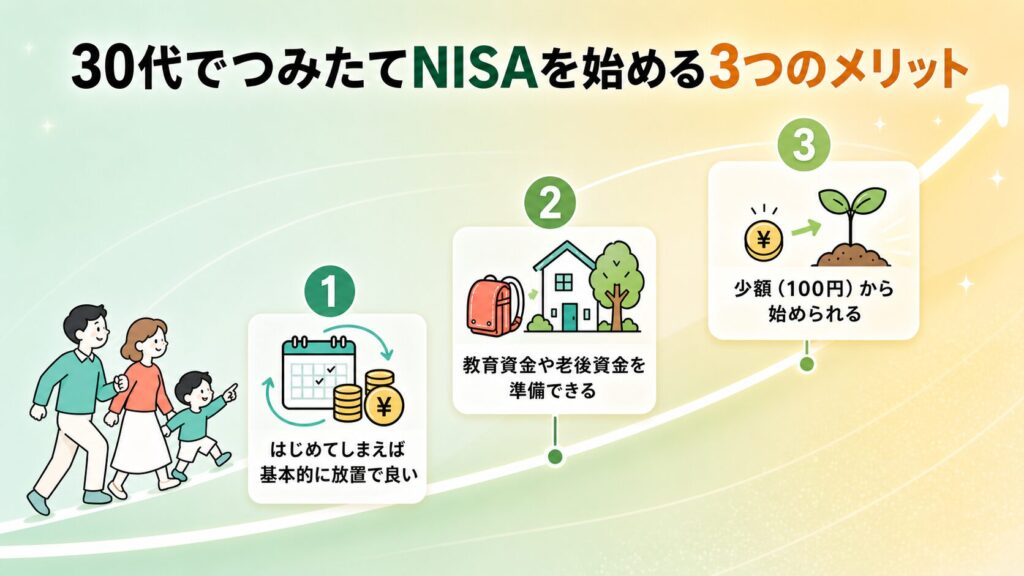

30代でつみたてNISAをはじめる3つのメリット

30代でつみたてNISAをはじめるメリットは以下の3つです。

- はじめてしまえば基本的に放置でいい

- 教育資金や老後資金を準備できる

- 少額(100円)から始められる

はじめてしまえば基本的に放置でいい

つみたてNISAのメリットは、一度積立の設定をすれば基本的に「放置」でいいことです。

口座開設と毎月の自動積立を設定してしまえば、あとはシステムが自動で買い付けてくれます。

日々の値動きを気にしたり、株価チャートに張り付いたりする必要はありません。

「仕事と子育てで忙しくて、投資に時間なんてかけられない…」という30代の方にこそ、ぴったりの仕組みなんです。

実際に私は、月に一度アプリを開いて資産を確認する程度です。

当面使う予定のないお金なので、毎日チェックする意味はないと思っています。

ただし「完全放置」はおすすめしません。

年に1回は、以下のポイントを確認しておきましょう。

- 積立額が家計の負担になっていないか

- 投資の目的と使う時期が変わっていないか

- 同じような商品を重複して持っていないか

- リスクを取りすぎていないか

基本は自動運転、年に1回だけ点検するイメージです。

もちろん、どうしても状況が気になる人は毎日チェックしてもOKですよ。

教育資金や老後資金を準備できる

つみたてNISAは、教育資金や老後資金など、15年〜30年後に必要なお金の準備に適しています。

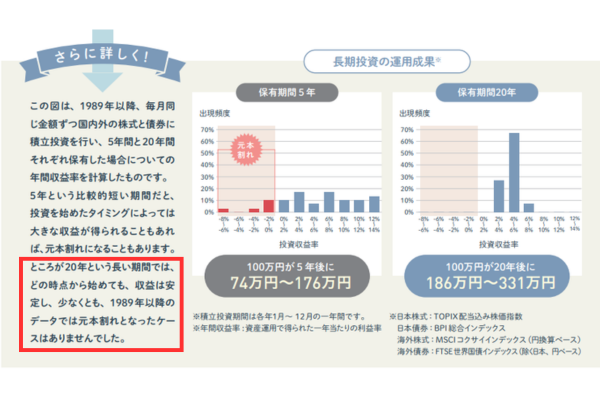

長期・積立・分散投資を15年〜20年以上続けると、複利効果を得やすくなり元本割れの可能性は低下することが過去のデータで示されています。

複利効果とは

運用で得た利益を元本に加え、その合計額をさらに運用する仕組み

利益が次の利益を生むため、運用期間が長いほど効果が積み重なります。

たとえば30歳から積立を始めた場合、以下のような使い道が考えられます。

| 目的 | 必要な時期 | 運用期間 |

|---|---|---|

| 子どもの大学資金 | 48歳ごろ | 約18年 |

| 老後資金 | 65歳以降 | 約35年 |

いずれも15年以上の運用期間を確保できるため、複利効果を活かせます。

金融庁も、長期・積立・分散投資によって価格変動を抑えながら安定的な運用を目指せると説明しています。

ただし、15年や20年続ければ必ず元本割れしないわけではありません。

使う時期と金額が決まっている教育費は、投資だけに頼らず、預貯金と分けて準備することが大切です。

少額(100円)から始められる

つみたてNISAは、100円からでもはじめられます。

楽天証券やSBI証券などの大手ネット証券では、対象となる投資信託を100円から積み立てられるサービスがあるからです。

- SBI証券

- 楽天証券

- マネックス証券 など

子育て世代の30代は、住宅ローンや保育料、習い事など出費がかさむ時期です。

「投資に回すお金なんてないよ…」と感じる方も多いでしょう。

まずは月100円や1,000円など、無理のない金額から投資をはじめることをおすすめします。

大切なのは金額の大きさではなく「はじめること」です。

家計に余裕ができたタイミングで増額すればいいので、まずは無理のない金額からスタートしてみてください。

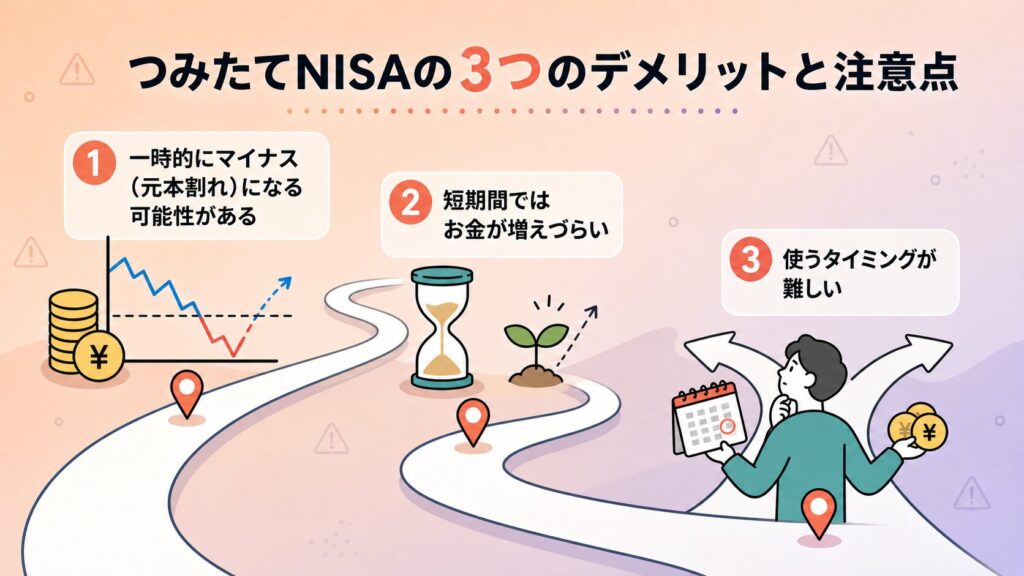

つみたてNISAの3つのデメリットと注意点

つみたてNISAにはメリットだけでなく、知っておくべきデメリットがあります。

- 一時的にマイナス(元本割れ)になる可能性がある

- 短期間ではお金が増えづらい

- 使うタイミングが難しい

一時的にマイナス(元本割れ)になる可能性がある

つみたてNISAで購入する金融商品には、元本保証がありません。

相場の変動によって、運用中の資産額が投資した金額を下回る「元本割れ」が起こる可能性があります。

元本割れとは

投資した金額(元本)よりも、運用中の資産が減ってしまう状態。

たとえば100万円を投資して、一時的に90万円に下がること

「せっかく貯めたお金が減るなんて怖い…」と感じますよね。

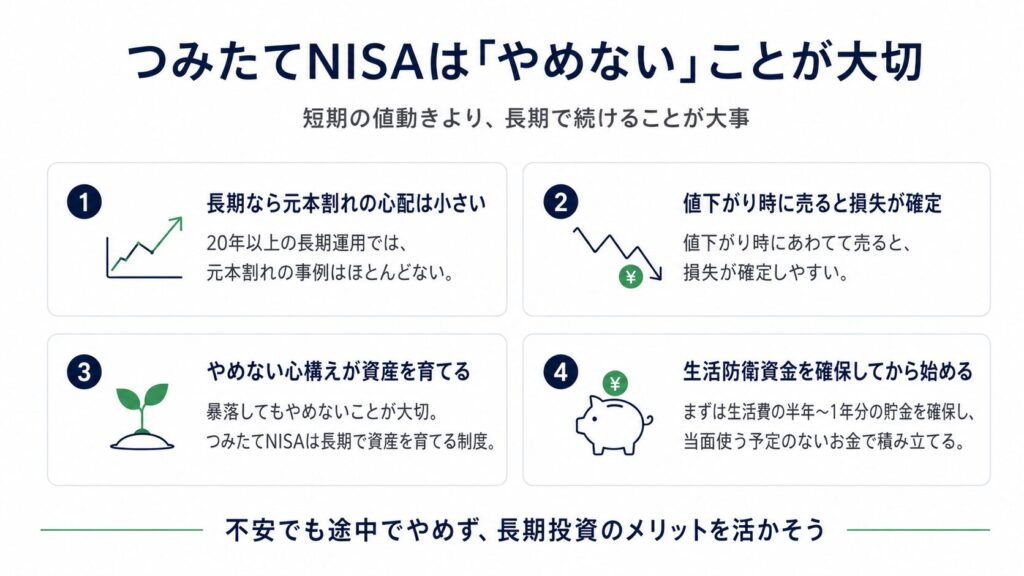

ただし、過去のデータでは20年以上の長期運用で元本割れした事例はほとんどありません。

短期的な値下がりに慌てて売ってしまうと、損失を確定させる可能性があります。

さらに、ひとつ覚えておいてほしいことがあります。それは、市場が暴落しても「やめない」という心構えです。

つみたてNISAは長期で資産を育てる制度です。

まずは生活費の半年から1年分の貯金を確保し、当面使う予定のないお金で積み立てることが基本です。

市場が大きく下がると不安になり「損をする前に売ろうかな…」と考えてしまいがちですが、ここでやめてしまうと長期投資のメリットを活かしにくくなります。

日々の値動きに一喜一憂せず、淡々と積み立てを継続することが、将来の大きな資産につながりますよ。

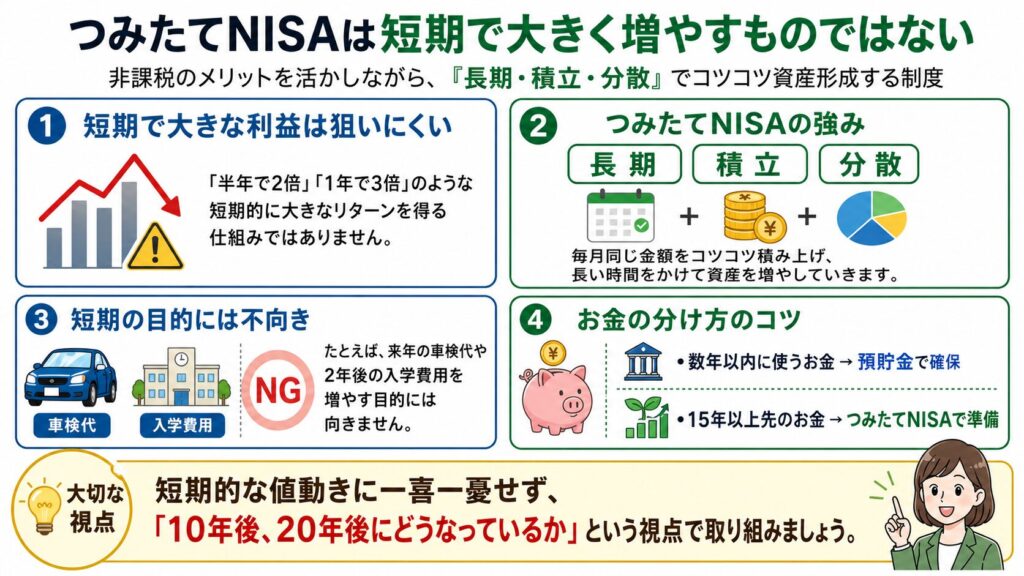

短期間ではお金が増えづらい

つみたてNISAは、数カ月や1〜2年の短期間で利益を狙う制度ではありません。

「半年で2倍」「1年で3倍」などの短期的に大きなリターンは、得られない仕組みです。

つみたてNISAの強みは、非課税のメリットを活かしながら「長期・積立・分散」で資産を増やすことです。

一度に大きな利益を狙うのではなく、毎月同じ金額をコツコツ積み上げます。

たとえば、来年の車検代や2年後の入学費用を増やす目的には向きません。

数年以内に使うお金は預貯金で確保し、15年以上先のお金をつみたてNISAで準備するように分けましょう。

短期的な値動きに一喜一憂するのではなく、「10年後、20年後にどうなっているか」という視点で取り組みましょう。

使うタイミングが難しい

つみたてNISAは、必要なときにいつでも売却して自由にお金を引き出せます。

引き出しの年齢や使い道に制限はないぶん、「いつ売るか」の判断が難しいです。

「大学入学の費用に充てたい」と考えていても、そのタイミングで相場が暴落することがあります。

長年積み立てた資産を、値下がりした状態で売却することになりかねません。

このリスクに備えるために考えておきたいのが、出口戦略です。

出口戦略とは

運用してきた資産を、いつ・どのくらい売却して現金に戻すかを決める計画

具体的には、以下のような方法があります。

- 一度に全額売却せず数回に分けて売却する

- 保有商品を売却し、預貯金など値動きの小さい資産へ移す

たとえば、大学資金として使うなら、必要になる3〜5年前から少しずつ売却して預金へ移す方法があります。

一度にすべて売るのではなく、複数回に分ければ、売却時期が相場の悪い時期に集中するリスクを抑えられます。

「何年後に、いくら使うか」まで決めておくことが大切です。

30代でつみたてNISAをはじめたシミュレーション

毎月の積立額によって、20年後の資産額がどのくらい変わるのか見てみましょう。

シミュレーション条件

毎月1万円・3万円・5万円を、年利5%で20年間運用した場合

| 比較項目 | 毎月1万円 | 毎月3万円 | 毎月5万円 |

| 期間 | 20年 | 20年 | 20年 |

| 想定利率 | 年5% | 年5% | 年5% |

| 元本 | 240万円 | 720万円 | 1,200万円 |

| 20年後の金額 | 約411万円 | 約1,233万円 | 約2,055万円 |

| 運用で増えた金額 | 約171万円 | 約513万円 | 約855万円 |

毎月1万円では、元本240万円に対して運用益は約171万円です。

毎月3万円では約513万円、毎月5万円なら約855万円の運用益になります。

積立額が大きいほど将来の資産額も増えますが、毎月5万円を無理に目指す必要はありません。

大切なのは、教育費や住宅費など今の家計を圧迫せず、途中でやめずに続けられる金額を選ぶことです。

最初は無理のない金額で始め、収入が増えたり固定費を減らせたりしたタイミングで積立額を見直しましょう。

ただし、年5%はシミュレーション上の仮定であり、毎年5%ずつ増えるわけではありません。

実際には値上がりする年もあれば、大きく値下がりする年もあります。

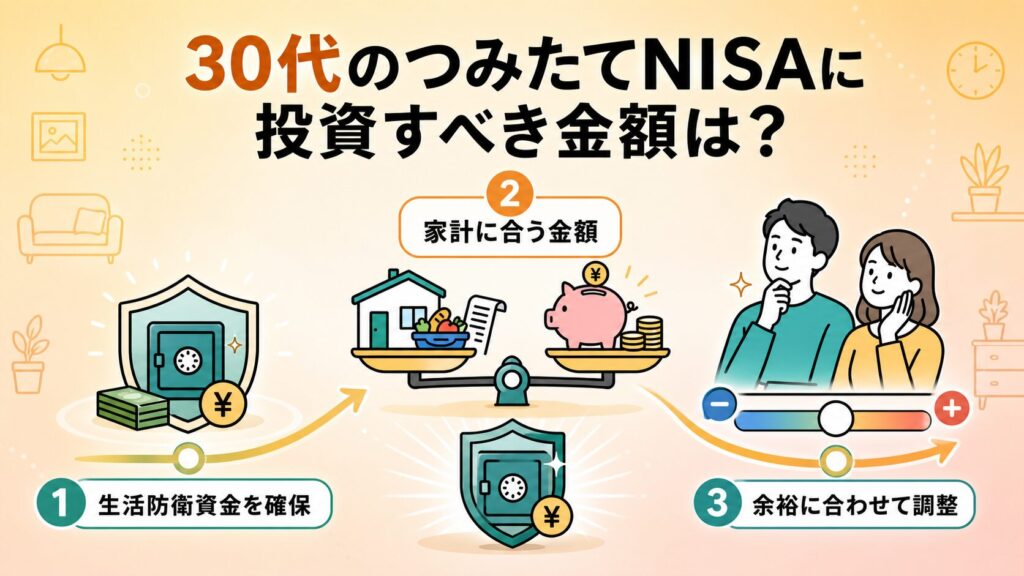

30代のつみたてNISAに投資すべき金額は?

つみたてNISAで毎月いくら投資すべきかは、家庭によって異なります。

収入や生活費、子どもの年齢、住宅ローンなど、家庭によってお金の状況が違うからです。

SNSや周りの人が多く積み立てていても、比べる必要はありません。

大切なのは、今の暮らしを苦しくせず、急な出費があっても続けられる範囲ではじめることです。

まずは病気や収入減などに備える生活防衛資金を預金で確保し、当面使う予定のないお金を投資に回しましょう。

「少なすぎて意味がないかも」と迷うかもしれませんが、最初から大きな金額を設定する必要はありません。

実際にはじめることで、積立の仕組みや値動きにも少しずつ慣れていきます。

家計に余裕ができたら増やし、支出が増えたら減らしても大丈夫です。

満額を目指すことより、無理なくはじめて長く続けることを優先しましょう。

30代のつみたてNISAに関するよくある質問

30代のつみたてNISAに関する、よくある質問をまとめました。

30代からつみたてNISAをはじめるのは遅いですか?

30代から始めても、まったく遅くありません。

30代は老後まで約30年あるため、長期投資による収益の安定化と複利効果の恩恵を受けやすいからです。

たとえば、35歳から65歳までなら30年間あります。

20代からはじめた人より運用期間は短くなりますが、40代になれば使える時間がさらに10年減ってしまいます。

「もっと早く始めればよかった」と悩むより、家計を確認して今月から少額ではじめるほうが合理的です。

30代の平均貯金額はいくらですか?

J-FLECの「家計の金融行動に関する世論調査2025年」によると、世帯主が30代の二人以上世帯では、金融資産保有額の平均は1,096万円、中央値は311万円です。

| 30代・二人以上世帯 | 金融資産保有額 |

| 平均値 | 1,096万円 |

| 中央値 | 311万円 |

ここでいう金融資産には、預貯金や保険、株式や投資信託などが含まれます。

平均値は、一部の資産を多く持つ世帯に引っ張られます。

実感に近い数字を知りたいなら、真ん中の世帯を示す中央値の311万円を参考にするといいでしょう。

ただし、中央値より少ないからといって焦る必要はありません。

家族構成や収入、子どもの年齢によって必要な現金と投資へ回せる金額は変わります。

他人の金額に追いつくことより、生活防衛資金を作り、少額からでもつみたてNISAをはじめることが大切です。

まとめ:つみたてNISAは30代からでも遅くない

この記事の重要なポイントは以下の通りです。

- つみたてNISAは利益が無期限で非課税の制度

- 30代からでも遅くない(老後まで約30年ある)

- 一度設定すれば年1回の見直しでOK

- 100円からはじめられる

- 元本割れリスク・使うタイミングの難しさがある

元本割れなどのデメリットを正しく理解し、生活防衛資金を確保したうえで始めれば、つみたてNISAは資産形成の強力な味方です。

「今から始めても遅いのかな」と悩んでいるなら、まずは少額からはじめることを検討してみましょう。

家計から無理なく投資できる金額を決め、NISA口座を開設してみてください。

子どもの教育資金も自分の老後資金も、今日の一歩が、将来の安心につながります。

最後までお読みいただきありがとうございました。