小さな手で指をにぎってくれた、寝返りができた、ハイハイで近づいてきた……。

成長していく子どもを見るのは、本当に幸せですよね。

でも、ふとした瞬間に、こんなことを考えてしまいませんか?

- 「保育料、洋服、オムツ、ベビー用品…出費がどんどん増えていく」

- 「給料は上がらないのに、このままで大丈夫なのか…?」

子どもが大きくなるにつれて、じわじわと膨らんでいく、お金への不安。

内心ビクビクしたことありませんか?

ボクはぶっちゃけ「お金は何とかなるだろう」と思っていました。でも、現実は甘くなかった。

・保育料の引き落とし

・すぐにサイズアウトする洋服代

・習い事させたいねと言うパートナー

・広い家やファミリーカーへの憧れ

気づけば、支出がどんどん膨らんでいく。

給料はそう簡単に上がらないのに、出ていくお金は増えていきます。

家を建てたい、車も必要、でもこのままじゃ…。こんなお金の不安を抱えていました。

しかし今はお金の不安はありません。なぜなら、やるべきことが明確になり、少しずつ実践しているから。

このブログは、あの頃のボクと同じように「お金の不安」を抱える、パパやママに向けて書いてます。

知識やスキルがなかったボクが、どうやってお金の不安を消し去れたのか。

机上の空論ではなく、すべて経験にもとづいたストーリーです

第一章:衝撃の事実「知らないだけでお金を損している」

お金の不安を少しでも減らしたくて、ボクはまず友人からの紹介で「保険の見直し」をしてみました。

正直に言うと、保険料で毎月1万8,000円を払っている。それだけしか把握していなかったんです。

・何の保障に入っているのか

・どんなときに、いくらお金が入ってくるのか

保険をまったく理解していませんでした。

しかしプロに相談したら、なんと月に1万8,000円も払っていた保険料が、必要な保障はしっかり残したまま月8,000円までさがったです。

年間にすると約12万円の節約でした!

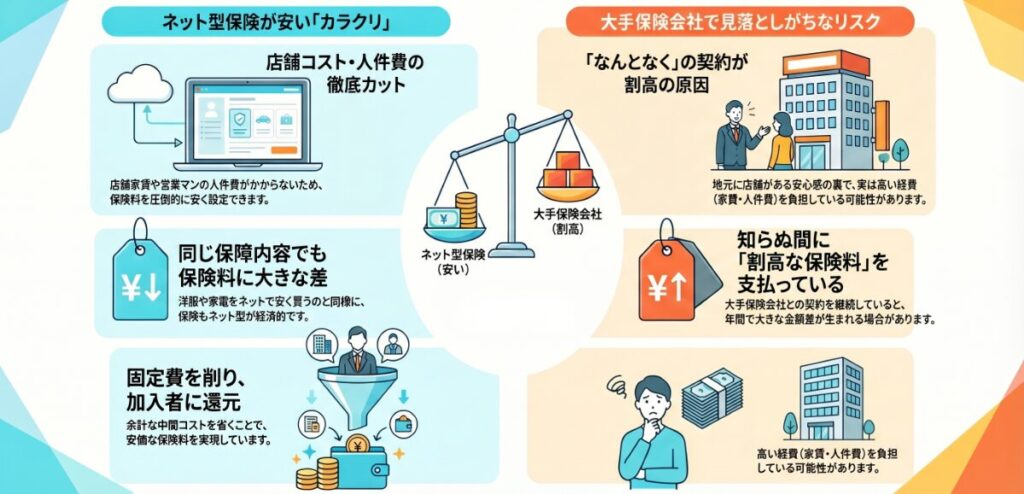

保険料が安くなるカラクリは「ネット型保険」です。

洋服や家電は店舗よりネットで買ったほうが安いことがありますよね。 実は保険にも同じように「ネット型の保険」があります。

ネット型の保険は、店舗の家賃も営業マンの人件費もかからないため、同じ保障内容でも保険料が圧倒的に安い。

つまり、日本生命など各地域に店舗がある大手保険会社で「なんとなく」契約していると、割高な保険料を払っているかも…ということです。

知ってるか、知らないかの差で年間12万円の差は大きいですよね。

そして他にも知らないだけで損してることがたくさんあるんじゃないか?と考え、保険以外の「固定費の削減」にのめり込みます。

具体的には、以下の4つをおこないました。

- 固定費削減のためにやったこと

- ・スマホを格安SIMに乗り換える

・電力会社を「楽天でんき」に乗り換える

・光回線を「楽天ひかり」に乗り換える

・自動車保険をネット型に乗り換える

「格安SIMって電波大丈夫なの?」「電力会社の手続きめんどくさそう」と考えていました。

しかし、日常生活で困ったことはなく手続きは簡単です。 むしろ「なんでもっと早く変えなかったんだ」と後悔したくらいです。

結果的に、4つの乗り換えで年間7〜8万円の固定費を削減できました。自由に使えるお金が増えたのはうれしかったです。

しかし収入が増えないと、根本的なお金の不安が消えない。

そう気づいたボクは、次のステップへと進みます。

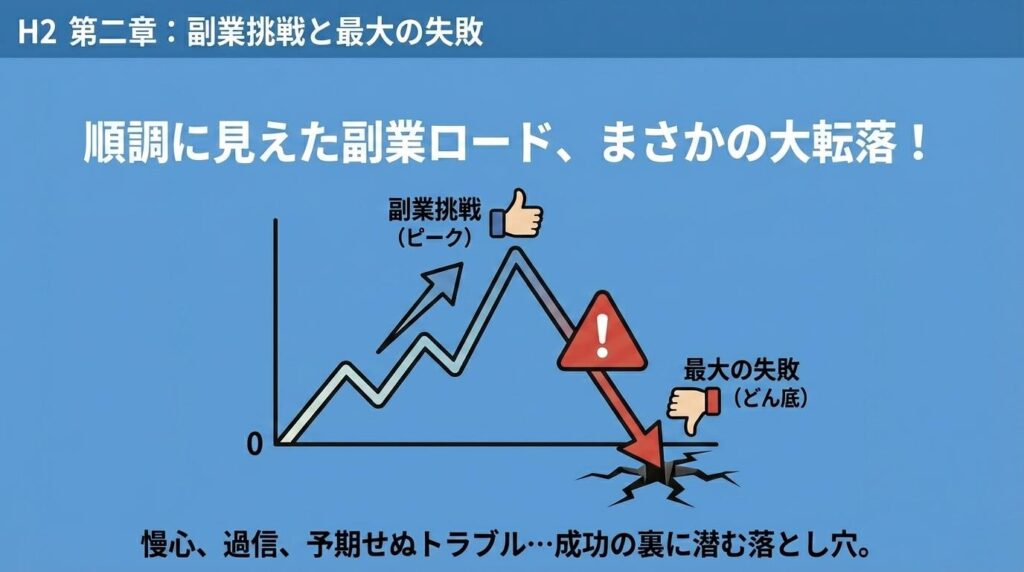

第二章:副業挑戦と最大の失敗

節約で浮いたお金ができても、収入を増やさなければ安心はできません。

そこでボクは稼ぐこと(副業)を決意します。

選んだのは保険の見直しで感動した経験をきっかけに始めた、保険の紹介ビジネスでした。

簡単に言うと、保険に興味がある人と営業担当者をつなぐ仕事です。

「自分と同じように損している人を救いながら、お金も稼げる!最高だ!」と意気込んでいました。

でも、現実は地獄でした。

保険を見直したいという人がいても、アポを取って話しを聞きに行けるのは仕事終わりや休日だけ。

さらに相手の都合ありきなので、なかなか日程が合いません。クタクタで帰ってきて、そこからまた外に出て人に会いに行く。

「家族を幸せにするために始めた副業」なのに、家族と過ごす時間がごっそり削られていったんです。

子どもを任せきりにする日が増えて、妻に負担をかけてしまいました。当たり前ですよね。

とくに忘れられないのが、ある土曜日のことです。

朝から副業のアポがあって、帰ってきたのは夕方。妻に「今日はじめて歩いたよ」と言われたとき、胸がズキッとしました。子どもがはじめて歩いた瞬間を見られなかった。

いくら稼げたとしても、家族との時間を削る副業は、ボクにとって「成功」ではありませんでした。

でも、この経験があったからこそ「家でできる副業で稼ぐ」という、ブレない軸ができたんです。

ボクは、この副業をキッパリとやめて、別の副業を探しました。

第三章:そしてWebライターへ

家族との時間を1秒も削らずに収入を増やしたいと考え、たどり着いたのが「Webライター」です。

・在宅でできる

・パソコンがあればできる

・初期費用ゼロ

・子どもが寝た後やスキマ時間にできる

ボクが求めていたすべての条件を満たしていたんです。もちろん最初は大変でした。

文字単価0.5円の案件を必死に探して、夜中にカタカタとキーボードを叩く日々。 1記事書いても1,000円ほどにしかならない。急に案件が終了して仕事がゼロ。

「これ、本当に稼げるようになるのか?」と何度も不安になりました。でも、在宅でできるのが嬉しくて 、諦めずに続けられたんです。

コツコツと実績を積み重ねて、クライアントさんとの信頼関係を大事にしました。

「この人に頼みたい」と思ってもらえるように、即レスや言葉づかいに気をつける。

結果として毎月5万ほどを稼げるようになりました。

多いときでは15万を超えます。しかも家族との時間を削らずに。

Webライターは、家族との時間を削らずに収入を増やせる副業です。

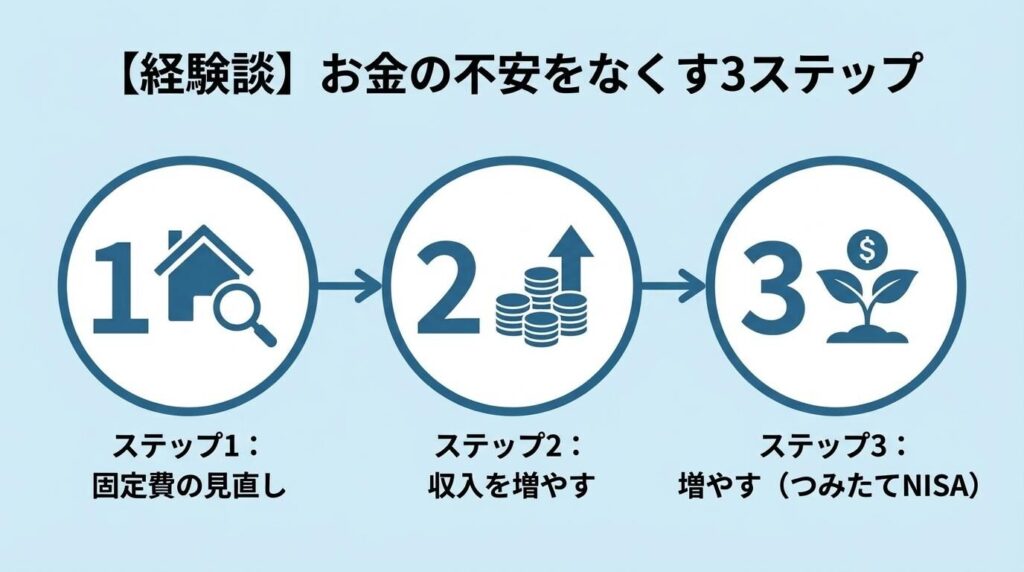

【経験談】お金の不安をなくす3ステップ

お金の不安をなくしたい…そう思っていても、なにをすればいいのかわからない人も多いでしょう。

そこでお金の不安をなくしたいパパママ向けに、ボクが実行した3ステップを紹介します。

ステップ1:固定費の見直し

まずやるべきなのは、固定費の見直しです。なぜならノーリスクで手元のお金を増やせるから。

1度固定費をさげれば、その節約効果はずっと続きます。

月1万円を削減できれば、1年で12万円、5年で60万円、10年で120万円が手元に残る。

できるだけ早く固定費を削減することで、節約効果は大きくなります。

具体的な見直しポイントは5つ!

・格安SIM

・電力会社

・生命保険

・自動車保険

・光回線

なかでもボクが衝撃を受けたのは、格安SIMと保険の見直し。

ノーリスクかつ生活の質を下げることなく、毎月1万~3万円ほど支出を削減できたんです。

知ってるか知らないかで、こんなにも差があるんだと驚きました。

固定費削減のより詳しいステップは、別の記事で解説しているので参考にしてください。

最初に固定費の見直しで「成功体験」を積んでください。 あの日のボクみたいに「なんで早くやらなかったんだ!」ときっと思うでしょう。

ステップ2:収入を増やす

固定費削減で支出を減らしたあとは、収入を増やしましょう。

節約で支出を減らせても、「給料が増えないと根本的な不安はなくならない」と気づきました。

実は最初、保険の紹介業をはじめたんですが、日程調整や外出が多くて家族時間がなくなるばかり。

「これじゃダメだ」と痛感して、自宅でできる副業を探した結果たどり着いたのがWebライターでした。

家族との時間を犠牲にしなくていいのが最大の魅力です。

ボクは未経験からスタートし、今では月5万円を継続的に稼げています。

始め方から案件の獲得方法など、ボクの経験とノウハウをすべて公開します!

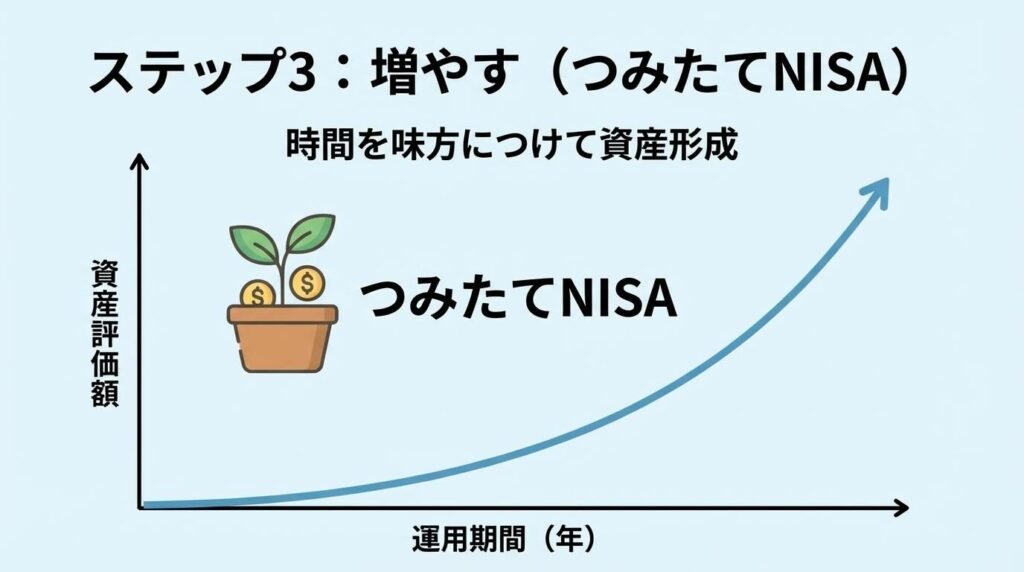

ステップ3:増やす(つみたてNISA)

支出を減らし、収入を増やしたあとは、つみたてNISA(投資)でお金を増やします。

投資って怖い、めんどくさそう、お金が減ることもあるんでしょ、と思っていませんか?ボクは思っていました。

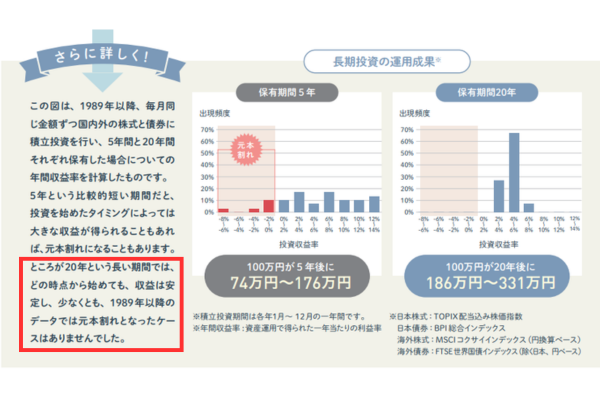

つみたてNISAは、15年以上の長期で積み立てることで、高確率で資産を増やせます。

生活で必要なお金は銀行に置きつつ、すぐに使う予定のないお金をつみたて投資に回します。

銀行預金は安全性は高いですが、お金は増えにくいからです。

ボクは楽天証券でつみたてNISA口座を開設し、毎月3万円をコツコツ積み立てています。

楽天証券は楽天銀行との連携が簡単で、楽天ポイントでも投資できるのでお得ですよ。

つみたてNISAは、一度つみたて設定をしておけばOK。

銀行はお金を守っておく、つみたてNISAはお金に働いてもらうイメージ。お金の置き場所を変えるだけで、お金が働いてくれるようになります。

まとめ:お金の不安は行動すればなくせる!

子育てをしていると、どうしてもお金の不安はつきまといますよね。

しかし、ボクがお金の不安を手放せたように、正しいステップを踏めば必ず状況は良くなります。

- お金の不安をなくす3ステップ

- ①固定費を見直す

②在宅の副業で収入を増やす

③つみたてNISAをはじめる

この3ステップを実践すれば、家族との大切な時間を守りながら、将来への備えを確実に作ることができます。

とはいえ、最初からすべてをやろうとしなくて大丈夫です。

まずはノーリスクで一番早く効果を実感できる「節約(固定費の見直し)」からスタートしてみましょう!

[固定費削減の具体的なステップはこちらの記事から確認できます]

今日から行動を始めて、お金の不安がない明るい未来を一緒につくっていきましょう。